宿泊税って何?目的や使途は?概要について【福岡県】

福岡県では令和2年4月1日より「宿泊税」が導入されており、これは観光資源の魅力向上、旅行者の受入環境の充実その他の観光の振興を図る施策に要する費用に充てるための目的税です。では、そもそも宿泊税とはどのような制度なのでしょうか、今回は「宿泊税」についてお伝えしていきます。

宿泊税の概要

宿泊税の目的

宿泊税は福岡県内の観光資源の魅力向上、旅行者の受入環境の充実、その他観光の振興を図る施策に要する経費に充てるため、県独自の安定的な観光振興財源として導入するものです。

そして、福岡県ではこの財源を活用して広域的な観点から観光振興施策を実施するとともに、市町村が実施する観光振興施策への財政的支援に取組み、県全体の観光の魅力を底上げし、観光における競争力を高めていこうと考えています。

使途について

福岡県では宿泊税による税収を活用して、以下の使途を想定しています。

①県主体事業…広域的な観点からの観光振興施策を実施

| 受入環境の充実 | 宿泊施設の多言語案内・情報発信やバリアフリー化等に対する助成 など |

| 観光資源の魅力向上 | ・インバウンド向け体験プログラムを含む旅行商品造成支援 ・広域サイクリングルートの案内板、路面表示の整備 など |

| 効果的な情報発信 | ・誘客先の国に合わせたプロモーションの実施 ・県観光案内サイトにおける情報発信 など |

| 観光振興の体制強化 | ・宿泊施設のおもてなし向上のための研修 ・観光ボランティアガイドや観光案内者の人材育成支援 など |

②市町村交付金事業…市町村が創意工夫を凝らして実施する観光振興施策への財政的支援

税額

宿泊者1人1泊につき以下のとおりとなります。

| 県税率 | 市税率 | 合計 | |

|---|---|---|---|

| 北九州市・福岡市以外 | 200円 | ― | 200円 |

| 北九州市 | 50円 | 150円 | 200円 |

| 福岡市 宿泊料金が2万円以上 | 50円 | 450円 | 500円 |

| 福岡市 宿泊料金が2万円未満 | 50円 | 150円 | 200円 |

納税義務者

福岡県内に所在する次の事業に係る施設への宿泊者になります。

- 旅館業法に規定する旅館業(旅館・ホテル営業・簡易宿所営業)

- 住宅宿泊事業法に規定する住宅宿泊事業

- 国家戦略特別区域法に規定する認定事業(特区民泊)

徴収方法について

宿泊税の納税義務者は宿泊者ですが、福岡県が直接徴収するのではなくて宿泊施設(特別徴収義務者)が宿泊料金と合わせて宿泊税を徴収し、福岡県へ申告納入します。これは「特別徴収制度」と呼ばれており、もし宿泊者が宿泊税相当額を未払いであっても、課税の対象となる「宿泊」があればその額を申告納入しなければなりません。

※「特別徴収義務者」は旅館業、特区民泊又は住宅宿泊事業の経営者(旅館業の許可、特区民泊の認定を受けた人、住宅宿泊事業の届出をした人)です。

補足

北九州市と福岡市は独自に宿泊税を課税しており、県税と市税に分かれてますが両市内の宿泊施設は宿泊税をまとめて市に申告納入します。

宿泊の定義と課税対象

「宿泊」とは、一般的には寝具を利用して夕方から翌朝まで就寝を伴い宿泊施設を利用する行為をいいますが、宿泊税においては、原則として以下の基準に基づいて課税対象となる宿泊かどうかを判断します。

①その利用行為が契約上「宿泊」として取り扱う場合

②特区民泊における賃貸借契約及びこれに付随する契約等の場合

③その利用行為が日をまたぐ6時間以上の利用である場合

では、以下のような場合は宿泊税の課税の対象になるでしょうか、ケースごとに考えていきましょう。

子どもが宿泊する場合

宿泊税は年齢にかかわらず、すべての宿泊者に課税されます。ただし、宿泊者が幼児で寝具の提供がない場合(添い寝)は課税されません。

連泊の場合

宿泊税の税率は宿泊者1人1泊あたりとなっているので、滞在期間にかかわらず泊数分だけ課税されます。

(例)1人での3日間の宿泊 1人×200円×3泊=600円

予約者(料金支払者)と宿泊者(実際に泊まる人)が違う場合

料金を支払う人と実際の宿泊者が別人というケースはよくあります。この場合の課税対象者も宿泊者になりますが、宿泊税を含めた料金が支払われたのであれば宿泊者からの徴収は不要です。

デイユースの場合

日をまたぐ利用ではないため課税対象とはなりませんが、宿泊施設がその利用した料金を契約上の「宿泊料金」として領収する場合は課税対象となります。

キャンプ場を利用する場合

利用者がテントを設営する場合など、旅館業に該当しないのであれば宿泊税の対象にはなりません。ただし、固定式のテントやバンガロー等の事業者が設けた施設で宿泊する場合は旅館業法に該当するため宿泊税が課税されます。

また、宿泊税の課税対象になる「宿泊」とは宿泊料金を伴うもので、宿泊施設を利用したときに支払う料金には宿泊料金になるものとならないものがあります。

宿泊料金に含まれるもの

宿泊の利用行為に係る対価又は負担として宿泊者の意思に関わりなく請求されるものです。

- 清掃代

- 寝具使用料

- 入浴代

- 寝衣代

- サービス料、奉仕料 等

宿泊料金に含まれないもの

下記については宿泊施設の「宿泊料金」に含まれる場合であっても、宿泊料金から控除します。

- 食事代

- 遊興費

- 会議室の使用、休憩及びこれに類する利用行為に係る金額

- 消費税、地方消費税、入湯税等の税

- 自動車代、煙草代、電話代、土産代等の立替金等

- 宿泊者が任意で支払った心付け、チップ、祝儀等の金額

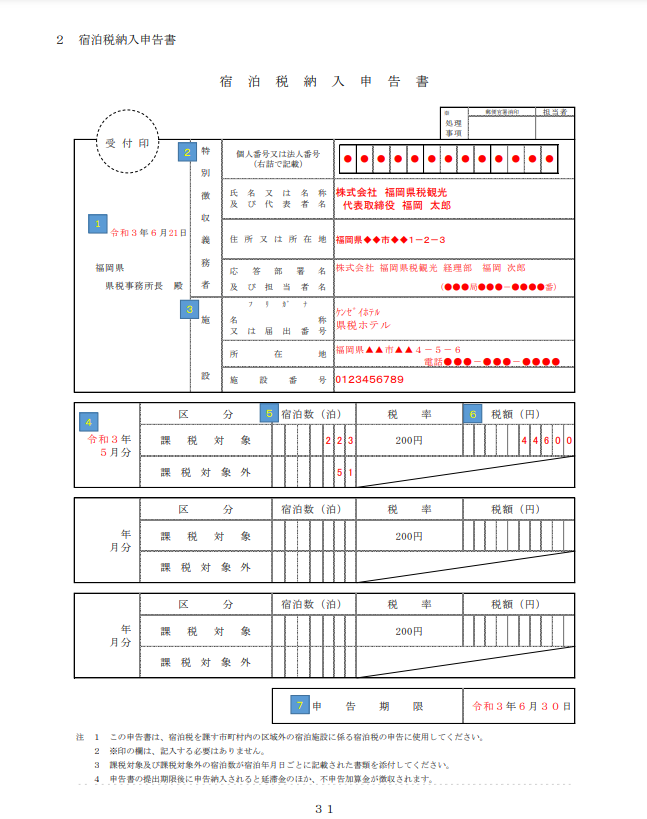

申告と納入方法について

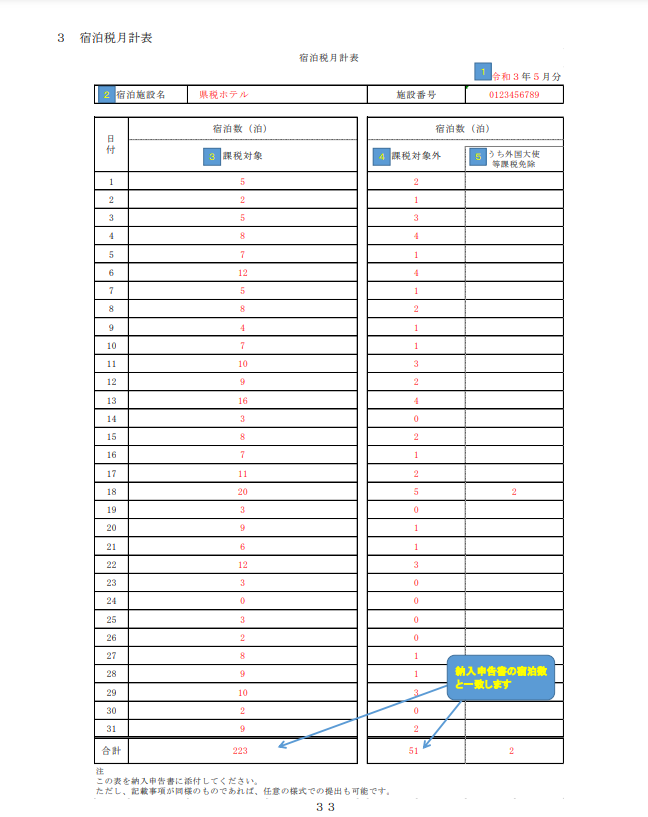

特別徴収義務者は宿泊者から税を受け取り、各月の初日から末日までの間の宿泊に係る宿泊税について、原則として翌月の末日までに、宿泊施設ごとに必要事項を記入した「宿泊税納入申告書(第5号様式)」に「宿泊税月計表(様式第4号)」を添付のうえ提出し、併せてその税額を納入書により納入します。

「宿泊税納入申告書」には宿泊のあった月における宿泊税の課税対象となる宿泊の総数及び宿泊税額、課税対象外となる宿泊の総数を記入し、宿泊税の内訳を宿泊年月日ごとに記載した「宿泊税月計表」を添付します。

申告書は以下のいずれかの方法で提出します。

①インターネットで申告(電子申告)する

②県税事務所に郵送する

③県税事務所の窓口に持参する

※申告すべき宿泊税額が0円で、納入不要の場合も申告書の提出が必要です(月計表の添付は不要)

申告納入期限の特例

特別徴収義務者の申告納入手続の負担を軽減するため、所定の要件を満たす場合は申請し、承認を受けることにより申告納入期限の特例を受けることができます。この特例を受けると、次表のとおり、3か月分をまとめた年4回の申告納入期限となります。

| 宿泊のあった月 | 申告納入期限 | 宿泊のあった月 | 申告納入期限 |

|---|---|---|---|

| 3月分 4月分 5月分 | 6月末日 | 9月分 10月分 11月分 | 12月末日 |

| 6月分 7月分 8月分 | 9月末日 | 12月分 1月分 2月分 | 3月末日 |

適用の条件

- 申請書の提出前12月間(以下「対象期間」という。)の納入すべき宿泊税が240万円以下であること

- 過去に本特例の取消しを受けた場合は、当該取消しの日から1年を経過していること

- 対象期間において、過少申告加算金等の決定を受けておらず、申告が適正に行われていること

- 対象期間において、県税の徴収金を滞納していないこと

- 申請書を提出した月の12か月前の月の初日までに、宿泊施設の経営を開始し、かつ、経営申告書を提出していること

- 特別徴収義務者の財産その他の事情から宿泊税の徴収の確保に支障がないと認められること

納入義務の免除・還付

宿泊施設(特別徴収義務者)が宿泊者(納税義務者)から宿泊料金及び宿泊税の全部又は一部を受け取ることができなくなったことについて正当な理由があると認められる場合、又は申告納入期限までに特別徴収義務者が受け取った宿泊税を、天災、火災、盗難等避けることのできない理由により失ったと認められる場合には、申請に基づき調査を行った上で納入義務は免除されます。

※納入義務の免除の申請に当たっては、その理由を証明する書類が必要となります。

納入義務の免除となる例

- 宿泊者や旅行業者が破産、整理等の法的手続きに入り支払い不能となったため、宿泊税を受け取ることができなくなった場合

- 宿泊者の死亡、刑の執行等により、宿泊税を受け取ることができなくなった場合

- 特別徴収義務者が天災等に遭い、宿泊税の支払いができなくなった場合

納入義務を免除した場合において、すでに宿泊税を納入している場合は当該宿泊税は還付されますが、特別徴収義務者に県税の未納金がある場合は還付する額をこれに充当することがあります。

帳簿等の保存義務

日々の宿泊税を適正に把握するために、福岡県宿泊税条例の規定により特別徴収義務者は帳簿の備え付けと、その帳簿に記載された取引等に関して作成または受領した書類を以下のとおり保存しなければなりません。

「帳簿」

宿泊年月日、宿泊者数、宿泊税の課税対象となる宿泊者数及び宿泊税額の記載があるもの

(例)総勘定元帳、仕分帳、現金出納帳、売掛金元帳、売上帳 等

保存期間は、納入申告書を提出した日の属する月の末日の翌日から3月を経過した日から5年間

「書類」

宿泊の際に作成される売上伝票その他の書類で、宿泊年月日、宿泊者数及び宿泊税額が記載されているもの

保存期間は、宿泊が行われた日の属する月の末日の翌日から3月を経過した日から2年間

注意事項

過少申告、期限後の申告、不正な申告や不申告など、宿泊税の申告が適正になされなかった場合は加算金が課せられるので注意しましょう。